【相談無料・秘密厳守を固くお約束いたします】

受付時間:9:00~17:00/23:00~3:00

任意売却とは

任意売却とは、住宅ローンを金融機関より借入れをした人が何らかの諸事情により住宅ローンの返済ができなくなった時に、金融機関等、すべての債権者の同意のもと対象不動産を売却することを言います。

任意売却の最大の特徴は、不動産を売却した時に、不動産売買価格よりも、金融機関より借り入れた住宅ローンの借り入金のほうが多い中で売却を行うことがポイントです。

売買価格 < 借金

通常、一般的な不動産売買では、不動産を売却した時に、住宅ローンの借入金のある所有者対し 住宅ローンを貸した金融機関は売却したと同時に貸した住宅ローンの一括返済を求めてきます。一括返済ができなければ売却は認めれません。

しかし、これを金融機関等との話し合い、同意を得て、一括返済できなくても売却を認めてもらうのが、任意売却という売却方法になります。

なぜ一括返済を金融機関は求めるのか?ここには抵当権の壁があります。金融機関が債務者に持つ抵当権は債務者に付随してるわけではなく、債務者の土地や家に付随(抵当権の付随性)しいています。

皆さんが不動産を売却したくても、住宅ローンが全額返済されない限り抵当権は抹消されません。抵当権の残っている不動産を買う人がいるでしょうか?

通常はいません。何故なら抵当権の残る不動産を購入した人は、不動産購入費用+皆さんの住宅ローンの残債務の責任も購入するこになります。

この理由によりどうしても抵当権を抹消する必要があります。

しかし、これでは抵当権の残った売れない家が増えるばかりですし、競売しか選択肢がありません。こういった背景を打開するために一括返済できなくても、住宅ローンの残債務が残っていても、金融機関との交渉により抵当権を抹消してもらえるのが任意売却という比較的新しい手法です。

住宅ローンを滞納するとどうなるか?

誰でも好きで住宅ローンの滞納をするわけではありませんが、住宅ローンを貸した金融機関の対応は素早く、事務的です。

通常、皆さんが住宅ローンの返済を約6ヶ月前後連続で滞納いたしますと、住宅ローンを分割で払い続けていく権利を失います。期限の利益の喪失と言います。

お金を貸した金融機関は、期限の利益を失った瞬間に、債務者に住宅ローン残債務の一括返済を求めてきます。当然、一括返済などできません。

一括返済ができないことを確認した金融機関は素早く次の対応へ移ります。

競売へ

期限の利益を失い一括返済ができないことを確認した 金融機関は担保となっている債務者の不動産(土地・家)を強制的に売却し、売却したお金を住宅ローンの残債務にあてます。これが競売です。

金融機関の権利は非常に強く、所有者の意思を必要とせず売却を行うことを裁判所が認め、裁判所が所有者に代わり不動産の購入希望者を探し売却します。

競売は経済的にも精神的にも所有者に大きな負担をあたえるデメリットがあります。強制的に売却された所有者の不動産であっても、競売にかかる諸費用は所有者が支払うことになります。

この諸費用を予納金と呼びますが、読んで字のごとく「あらかじめ」債権者である金融機関が代理納付します。その後落札価格から回収します。

裁判所に納める予納金の費用は比較的高額です。競売請求債権額が2000万未満で 60万円。2000万~5000万未満で100万円となっています。 他にも数万円かかります(印紙代等)。 この金額が所有者の不動産競売落札価格から棒引きされてしまいます。

つまり、不動産売却費用で圧縮できたはずの住宅ローン残債務、60万円~100万円が圧縮できなくなります。

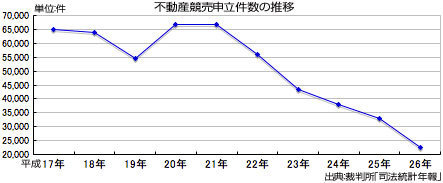

最近の競売事情

近年、競売の件数は著しく減少傾向にあります。理由は2つあると言われています。

① 任意売却の認知度が上がり利用する人が増えた ② モラトリアム法案(中小企業者等に対する金融の円滑化を図るための臨時措置に関する 法律)の影響

モラトリアム法案の影響

記憶に新しいリーマンショックの影響を受けた中小企業のダメージをなるべく緩和する目的で、 中小企業の借入金返済の猶予を目的としています。本来、2011年に終了予定でしたが、二度の延長を経て2013年終了した時限立法です。

この法律では中小企業に限らず、個人住宅ローンも対象にになっており、金融機関等には住宅ローンの返済義務についても可能な限りリスケジュールに応じるよう金融庁より金融機関に努力義務が課せられています。

その結果、金融庁の発表によりますと、2017年(平成29年)までにリスケジュールの申請は約50万件。そのうち41万件が住宅ローンのリスケジュールになってます。(実際にはこの数字の1.5倍とも言われています)

まとめ

任意売却という売却手法を少しは理解できたでしょうか?一般的に住宅ローンが返済不可能に陥った時に選択できる手段は2つしかありません

競売または任意売却

この2つ意外に選択肢はないのです。

理想的には、住宅ローン返済の滞納が始まる前に一度ご相談いただきたく思いますが、すでに滞納が始まった方も是非ご相談ください。

競売は予想以上に時間を要し、繰返しになりますが精神的なダメージも想像を超えるものになります。

お問合せはこちら

南東京任意売却相談室のホームページにお越しいただき、ありがとうございます。お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

よくあるご質問

- 相談したい時はどうしたらいいんですか?

- ローンは苦しくないけど任意売却できますか?

- 他にも借金が沢山ありますが任意売却できますか?

どのようなお悩みのご相談でも結構です。

あなたさまからのご相談をお待ちしております。

受付時間:9:00~17:00/23:00~3:00(不定休)

その他メニューのご紹介

ご相談はこちら

相談無料

秘密厳守を固くお約束いたします

メールでのご相談は、24時間受け付けております。お気軽にご連絡ください。

お問合せはこちら

「南東京任意売却相談室」はアルジャン合同会社にて運営しています

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

債務整理担当

住宅ローンと債務整理にはとても深い相互関係がございます。まずは当社の顧問弁護士と共に最善の選択を一緒に考えましょう。相談無料。

お客様専用相談ルーム

住宅ローン専用相談ルーム。

誰にも邪魔されることなく、

ご相談者様と相談員1名による

ご相談になります。

町田市森野1-37-10

Wald137ビル4階

小田急線町田駅東口出口

徒歩1分

横浜線町田駅北口

徒歩5分