【相談無料・秘密厳守を固くお約束いたします】

受付時間:9:00~17:00/23:00~3:00

不動産投資と住宅ローン

この二年間くらいの間に、急激にご相談件数が増えたのがこの問題です。「投資用不動産のローンが払えない」という内容です。

一般的にアパートやマンションのオーナーは収益不動産から得る家賃収入を原資として返済計画をたてますが、様々な理由により家賃収入では返済できなくなり返済計画を大きく狂わしてしまいます。

年金減額やインフレまたは長寿化、相続対策、金融緩和などをを考えた時に、中リスク、中リターンの収益不動産に投資することは決して悪いことではないと思います。しかし、株式やFXのように毎日売買できるような商品ではなく、そもそも基本的には流動性の低い商品であることは間違いありません。

少額の資金でレバレッジをかけ物件を購入し、キャピタルゲイン(売却益)をさらに大きな投資用不動産に変貌させる投資家もいれば、インカムゲイン(家賃収入)を目的としてコツコツとゆっくり投資用物件を増やし、定年後に備える投資家の方もいらっしゃります。

一般的にはインカムゲインを目的とした投資家が多いとは思いますが正しい投資方法だと思います。

家賃収入が減少している投資家にとって何よりも痛いのが原状回復費や修繕費です。修繕費を捻出するために更に自己資金の捻出、または融資をうけるのか?ワンルームの投資家なのか一棟の投資家なのかによっても変わると思いますが、難しい判断です。

近年、敷金の問題もマスコミ等に取り上げられたり、国土交通省からの指導もあり賃借人から原状回復費を捻出させることに限りが出てきたことも事実です。

リストラ・転職・介護等による収入減からの住宅ローンの問題、離婚に伴う住宅ローンの問題、老後破産や熟年離婚に伴う住宅ローンの問題とは異なり、収益不動産投資ローンの問題は数字が全てであり、数字だけで判断すべきだと思います。

ローンの滞納が始まりそうな投資家の方、またはすでに滞納が始まっている投資家の方、競売になる前に早くご相談ください。投資ローンの場合、居住する住宅ローンとは若干金融機関の対応も変わってきます。ご相談は早ければ早いほど良いです。

特に新築ワンルームの投資家の方は数字が合わない以上は早急にご相談下さい。 ビックリするくらい価格の下落が激しい物件があります。

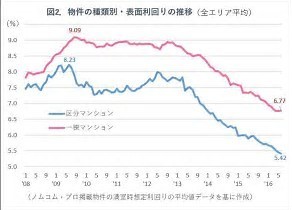

また反響が悪いため(入居希望者) 安易に家賃を下げますと、ご自身の不動産価値を自ら下げていることも忘れないで下さい。収益不動産は通常、月々の家賃の額と売却額は密接につながっています。(収益還元法)

収益不動産のご相談は比較的若い方、30~40代の方が多い気がします。(私感) 皆さんとてもよく勉強されている印象を受けます。

勉強は行っていますが、最も破綻しやすいのがサラリーマン大家です。破綻する最大の理由は、オーバーローンです。自己資金不足。

収益不動産投資家にとって、やがてはローンの全てを完済し、時間、自由、金銭的余裕を掴み取ることは大家業の醍醐味と言えます。実際、実践されている方も多数いらっしゃります。

賃借人が毎月、金融機関に返済してくれる間にご自身の資産形成を行えるオーナー業の醍醐味とは裏腹に数百万~数千万円の初期投資を行なうリスクは避けられません。

不動産投資家を目指す方の中には「勉強は非常に熱心に行うが、一向に購入できない、購入する勇気が出ない」という方も多数いらっしゃります。

収益不動産ローンでお悩みの方は、その勇気を持ち合わせている人です。最初にも申しましたが、収益投資は決して悪いことではなく老後等を考えればむしろ積極的に行なうべきだと思いますし、経験も無駄にはならないでしょう。

しかし、数字が合わない以上は早急に手を打たないと負債は大きくなるばかりですし、他の投資物件や預貯金、本業、ご家族への影響が出てきます。

是非、ご相談下さい。お待ちしています。

不動産投資のリスク

- 1借金と金利リスク

- 2空室のリスク

- 3資産価値の下落

- 4家賃の下落

- 5地震や火災等による被害

- 6修繕費用

投資用ワンルームマンションを購入したが、、、

所在:東京

家族:独身

残債:2160万

売却:1970万

Eさん32歳は東京都にお住まいの会社員です。大学時代の友人が収益物件を数棟所持し、投資家として資産を築かれている話を聞いて「自分も家賃で食べていこう」と思い、すぐに東京都内に中古ワンルームマンションを購入。その後、6ヶ月後にも前回の不動産会社の紹介により中古ワンルームを購入。購入から1年目くらいまではギリギリながらでも赤字になることはなく返済できましたが、どちらのマンションも学生への賃貸だったため、ほぼ同時に空室状態になった時から徐々に返済計画に歪みが生じてきました。会社員としての給料を補って3年間返済してきましたが、婚約者に事情を話したところ 婚約者のすすめによってご相談にこられました。

解決方法

どちらの物件も学生の街に近い物件でしたが、都内ということもあり反響は毎日必ずありました。 Eさんの場合、空室率や修繕費、借入金利をあまり考慮に入れてないような返済計画であったので、そもそもの債務超過でした。まだ、独身ということと親元からの通勤もあり赤字を給料で補えたことも幸いだったと思います。返済期間が短かかったたこと、滞納がなかったことで、債権者からの同意はなかなか貰えませんでしたが、同意を貰えてから売却までは早く解決できました。

担当者から一言

Eさんの場合、友人の影響が大きかったとは思いますが、東京都内の物件でも優良物件には限りがあります。都内のマンションを買えば儲かる時代は終わってます。資産価値の高い物件は収益性は低いですし、近年、都内の土地、投資物件は高騰しすぎました。投資物件を初めて買う方は 自己資本率が35~40%くらい出せるまでは、今は控えた方が良いかもしれません。また、入居希望者の層が偏る地域も避けるべきでしょう。(学生のみ、特定の工場の労働者のみ)

物上保証人

所在:東京

家族:独身

残債:6500万円

売却:6700万円

ご相談者Wさん、東京都在住70歳男性。無職。10年前に友人の会社の事業資金調達のため自身の所有する一棟マンションを担保提供しました。10年後あえなくその友人の会社が倒産。保証会社より競売にかけられ後、期間入札まであと2ヶ月というタイミングでのご相談でした。

相談内容は47歳になる息子さんにより「買い戻せないか?」というご相談でした。物上保証人としての債務が6500万円。

解決方法

息子さんと面談を重ねて、親子ローンを取り扱う金融機関数社に打診したものの融資金額が4500万円以上伸びませんでした。また息子さんも内心はあまり借金を負いたくない気持ちが強い様子があり、確認の末、親子ローンを断念。断念直後に6700万円の購入希望者が現れ決済までに至りました。

担当者より

ご相談者であります、Wさんも「買い戻したい」気持ちと「息子に負担をかけたくない」という気持ちが交じり合い葛藤があったと思います。途中から息子さんの気持ちが揺れている様子が解って良かったと思っています。運よく満額回答を上回る購入希望者が現れ、引越し代金、残置物処理代を200万円捻出することができました。失った物からしてみればささやかな金額ですが、悪い結果ではなかったと思います。

お問合せはこちら

南東京任意売却相談室のホームページにお越しいただき、ありがとうございます。お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

よくあるご質問

- 相談したい時はどうしたらいいんですか?

- 結局費用はいくらかかるの?

- サービスについて詳しく聞きたいのですが・・・

どのようなお悩みのご相談でも結構です。

あなたさまからのご相談をお待ちしております。

受付時間:9:00~17:00/23:00~3:00

その他メニューのご紹介

ご相談はこちら

相談無料

秘密厳守を固くお約束いたします

メールでのご相談は、24時間受け付けております。お気軽にご連絡ください。

お問合せはこちら

「南東京任意売却相談室」はアルジャン合同会社にて運営しています

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

債務整理担当

住宅ローンと債務整理にはとても深い相互関係がございます。まずは当社の顧問弁護士と共に最善の選択を一緒に考えましょう。相談無料。

お客様専用相談ルーム

住宅ローン専用相談ルーム。

誰にも邪魔されることなく、

ご相談者様と相談員1名による

ご相談になります。

町田市森野1-37-10

Wald137ビル4階

小田急線町田駅東口出口

徒歩1分

横浜線町田駅北口

徒歩5分