【相談無料・秘密厳守を固くお約束いたします】

受付時間:10:00~23:00(無休)

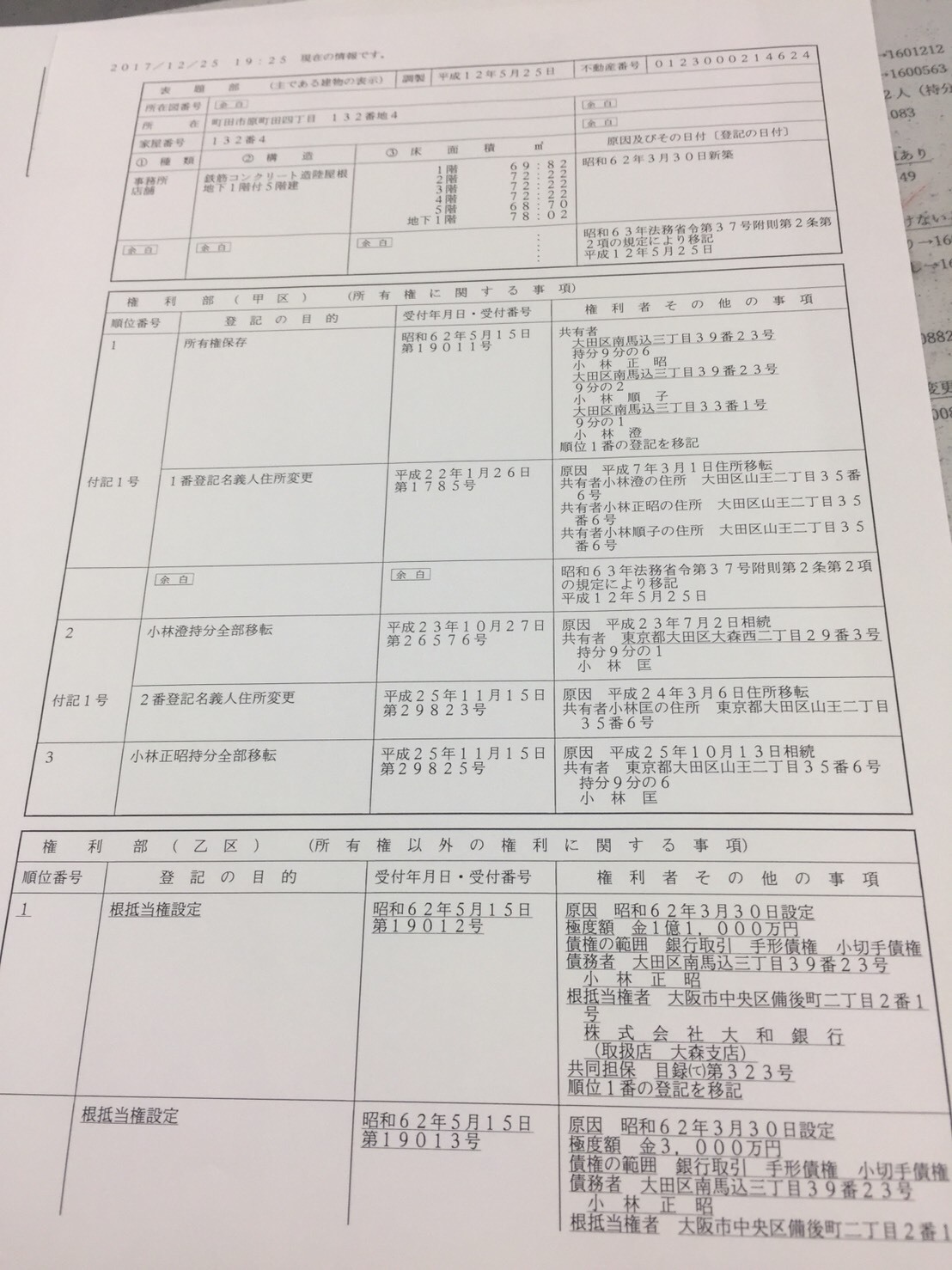

ローン名義人と所有名義人

ローン名義人と所有名義人、名義変更

一言で「ローン名義」と言いますが、住宅ローンには「住宅ローン名義人」と「所有名義人」この2つの名義人に大きく分かれてございます。

簡単に言えば「住宅ローン名義人」とは、不動産物件の購入時にお金を借りる「金融機関」と金消契約と呼ばれる「契約」を交わし署名・押(捺)印した人にあたります。

「所有名義人」とはその不動産の所有者であり、登記簿謄本に名前がある人を指します。

どちらも夫又は妻の単独名義の場合もあれば、どちらも夫婦間での共有名義の場合もあります。又は親子間ということもあります。

この2つの住宅ローンの名義人は一体どんな時に問題が生じるか?大きく分けて以下の3っつになります。

1.何らかの理由により住宅ローンの返済ができなくなった時

2.離婚時、離婚後における責任問題

3.財産分与

問題が生じる大前提には「住宅ローンの返済中か否か?」ということが大きく左右されてきます。住宅ローンが完済している方は財産分与以外、さほど敏感になる必要はないとは思いますが、「まだ住宅ローンの返済中」で上記3っつのどれかに該当する方は注意が必用です。

このページを読んで頂ける方は、「現在離婚を考えてる」「もうすぐ離婚をする」「すでに離婚はしているけど、離婚してから気になってる」という方々が多く読んで頂いてるページでもありますので多少、「離婚」という形を意識したページになります。

所有名義人(登記名義人)

所有名義人の名義が夫婦間のどちらかに100%ある場合の最大のメリットは、単独で不動産売買できる点が大きく上げられます。

例えば夫が全部の持分を持っていれば、妻の同意や署名・押印なく自由にその不動産を有効活用できると言えます。

現実的観点から言えば、「所有名義人」の名義変更は可能です。

先程、「住宅ローンの返済中か否か?」が大きなポイントになると言いましたが

返済中か?否かにかかわらず、どちらであっても所有名義人の変更はできます。

但し、名義変更自体は弁護士・司法書士に依頼すればすんなり行えるのですが

「住宅ローン返済中」の場合、あなたに融資を行った金融機関との契約書の中に

「金融機関への断りもなしに、勝手に名義変更をした場合には、一括にて住宅ローンの残債務を返済していただきます」

こういった約定がある場合がほとんどですので注意が必用です。

また、金融機関に「名義変更申請」を行うと、その難易度は非常に高いものになりますので、実際には金融機関に相談等をせず「名義変更」をされている方が非常に多いのが現実です。

*所有名義人(登記名義人)

*連帯保証人は登記簿謄本には名前は出ません。

*所有名義人と所有者は違う場合があります。

よくあるご質問

金融機関に無断で所有名義人を変えてしまったけど大丈夫?

この場合、金融機関といってもあなたが住宅ローンを借りた銀行ではなく

その銀行を保証している保証会社が対象となります。上記記載のように「無断で所有名義を変更した場合一括返済してもらいます」という記載は必ずお金を借りた契約書にあります。

通常通りローンの支払いが問題なければ「大丈夫」というよりは、表面化することは無いと思います。それ以外、例えば「住宅ローンの返済が遅れている、滞納している」といった場合でも、そもそも返済が厳しい方に一括返済できるのか?という根本的問題から保証会社も「問題化しても仕方ない」というところだと思います。

固定資産税ってローン名義人が払うの?所有名義人が払うの?

登記簿謄本に名前がある方が支払います。所有名義人です。もう一点大事なのは「その対象年の1月1日時点での所有名義人に支払義務が生じます」。

例えば令和3年2月20日にマイホームを売却して所有名義人が移転しても令和3年1月1日時点で登記簿に名前が記載されている方に支払義務又は支払書が届きます。

所有名義人とローン名義人が違った場合「滞納が始まった場合の責任」?

ローン名義人と所有名義人がそれぞれ単独で違った場合、もし住宅ローン名義人がローンの支払いができなくなった場合、所有名義人に支払い義務が生じるのか?

この答えはNOです。ローン返済義務はあくまでもローン名義人が背負います。

しかし、ローンの返済が一定期間全く無い場合、「期限の利益」を失います。期限の利益とは「ローン」又は「分割払いできる権利」を意味します。

つまり、あなたは毎月、毎月住宅ローンを支払っていく約束を破ったので

一括で返済してください。と保証会社に言われてします。(期限の利益を一度失うと復権することはありません。)

結果、一括返済が出来ない場合には「抵当権の実行」により「競売」へと進みます。

抵当権という言葉は誰でも聞いたことがあると思います。

この金融機関が設定する抵当権は、「ローン名義人や所有名義人」等の人に設定されるものではありません。あくまでも「土地」や「建物」に設定されるものです。

ですから、「ローン名義人」や「所有名義人」の同意を必要せず、抵当権の実行は行われるので注意が必要です。

事例のご紹介

ここでは弊社のお客さまの事例をご紹介します。

夫の居場所がわからない

神奈川県横浜市在住Bさん。56歳女性。25年前に横浜市に戸建住宅を購入しましたが、10年以上前から夫とは別居。夫が家を出ていったそうです。

住宅購入時は正社員として、金融機関に勤めていましたが様々な事情により現在は派遣社員として働いていました。

ご自身の病気・親の病気や介護等が重なり、徐々に住宅ローン返済が厳しくなった結果「競売」になってしまいました。残債務約2000万円。

共有名義により住宅ローンを組み、所有名義は夫が家を出る前に全てBさんに持分を移転したそうです。

「なるべく借金を少なく家を売却したい」というBさんの依頼を受けて任意売却を行ったところ、1900万円で購入したいという購入希望者が現れ、本来なら喜んで頂けるはずだったのですが、、、、

私達が依頼を受けた時の話では「主人の居場所は息子が連絡をたまにとっているので解ります」という話でした。

購入希望者が現れたので、売買契約を急がなければなりませんので息子さんに「お父さんと連絡をとって欲しい」旨を伝えました。

しかし、その数日後に返ってきた返事は「携帯も変えてしまい、最近引越しをしてしまったみたいです」という回答でした。その後も行方を追いましたが、結局探すことができず競売で落札されてしまった結果になりました。

任意売却の場合には債権者がローン名義人の署名・押印を求められますので注意が必用です。(全額返済の場合には金融機関に相談)今回のケースでは夫の署名・押印を用意することができず、非常に悔しい想いをしたケースです。

住宅ローンを返済中の方で、既に「別居」や「離婚」をされている方は、元お相手の居場所・連絡先だけは是非知っておいてほしい思います。特に連帯保証人・連帯債務の方は「住宅ローンというお金の返済・責任においては、夫婦であることを忘れないで欲しい」と思います。

*抹消登記は所有名義人(登記名義人)の書名、捺印(押印)だけで大丈夫です。

ローン名義人

一番多い相談内容

離婚をしたいので又は離婚した後「連帯債務」

「連帯保証人」から自分の名前を消したい・抜けたい。こういった女性からの相談は非常によく受けます。

結論から先に言いますと「ローン名義人」から自分の名前を消去することは出来ない、非常に難易度の高いことだと思って頂きその後の人生設計、対策を考えて頂いた方が良いと思います。

離婚には様々な問題が生じます。そんな時に「連帯債務」や「連帯保証人」の重要性やデメリットを深く考えられるのも、この離婚直前や離婚後すぐにではないでしょうか?

よくあるトラブルとしては、夫や元夫の方が「離婚時の約束として、子供を妻に養育してもらう代わりに、住宅ローンは夫や元夫が支払っていくと約束したのに、住宅ローンの支払いが難しくなってきて、滞納が始まってしまった。又はすでに「支払不能」になっているという事態です。

こうなると連帯債務、連帯保証人の方は責任をまぬがれなくなり、その悩みもピークを迎え残念ながら生活が一変される方もいます。

お互いが傷が浅いうちに解決できれば良いのですが、やはり住宅ローン滞納・お金の問題は誰にでも相談しにくく、たとえ家族や友人であっても告白・相談することは勇気を必要とします。

相談一例

*離婚後、子供とマイホームに残り暮らしていたが、ある日急に「競売開始決定」を知り、家を出て行くことになりました。借金返済があるので民間の賃貸住宅が借りることが経済的にできない。

*マイホーム売却後、借金は残ったが相手はすぐに「自己破産」。今後の生活を考えて自分も破産するか悩んでいる

*再婚後、住宅ローンの返済請求が金融機関よりきて、再婚相手ともうまくいかなくなった。

*離婚後、住宅ローン残債務の返済を一人で続けてきたが経済問題、仕事の過労等により精神的に追い込まれて、子供に「怒りやすくなった」「どうしても子供に八つ当たりしてしまう」こういう自分が嫌いでさらに落ち込む

1つ考えられる方法

1つだけ住宅ローン名義人から外れる現実的な方法があるとすれば、お相手のどちらかに「単独名義による借換え」を行ってもらう方法があります。

必要なものは、「相手の社会的個人信用度」「相手の理解・承認」この二つが必要です。

私達から一言

「名義人」の問題・悩みとはすなわち「住宅ローン」と言うお金の悩み又は恐怖を指しています。

この問題を考えている、抱えている方の多くの方は「もしかしたら家を売却した方が良いのかな?」と一度は考えたことがあるのではないでしょうか?

「住宅ローン問題を解決する最善の方法って何?」ともし聞かれた場合、答えは1つだと思っています。

その答えは「自分、自分達の現状をしっかり理解すること。今ある現実を調べ上げ、いち早く自分の立位置を把握して受け入れること」だと思います。

考えてみてください。登山中やハイキング中、急な激しい天候悪化があなたを襲った時に「戻った方が良いのか?進んだ方が良いのか?」たとえ地図があっても「現在地」が解らなければ判断しようがないと思いませんか?第六感に任せて本当に良いのでしょうか?その結果大きな判断ミスをする可能性は大きくなるとは思いませんか?

住宅ローンも同じです。気持ちや希望だけにより「絶対に売らないでこの家を守る」とか、「もう面倒だからから売却する」というのではなく、実際の数字というデータを検証し、逃げずに向き合って悩んで欲しいと思います。お金の問題なので数字は当然一番大切です。

住宅ローンの残債・月の返済額から始まり、車などを含めた様々なローンの残債・月の返済額はいくらあるのか?生活費用はいくらかかるのか?お子様がいらっしゃる方は今後、お子様にどのくらいかかるのか?等々、是非細かく書きしるし深く考えて欲しいと思います。家計簿みたいもので全く問題はありません。深く精査してください。

同時に非常に大切なことですが、「あなたの持っている不動産価値、一体いくらで売れるのか?」

それにより手元にお金が残るのか?又はトントンでいけるのか?または借金がいくら残るのか?

この現実を早く知り、計算式に入れて深く考えることも非常に大切です。むしろこの作業なしでは全く考えなかったにふさわしいとも言えます。ですから早い段階で不動産査定を是非行ってください。

現在や近い将来の収支を想定し、正面から問題に向き合い悩み突き詰め考えれば、少なくとも考え・悩まなかった方よりは勇気や自信が沸きます。勇気や自信の沸いた方は行動力が生まれ多くの知識を吸収され更に自信や希望を手に入れた末、自ら下した決断を自然と受入れ、迷いなく決断した結果に邁進できるはずです。

最後に、上記に記したように「期限の利益の喪失」までいくと復権はありません。その結果、いくら数字を照らし合わせて真剣に考えてみても「任意売却」又は「競売」以外の選択肢はありません。つまり「売却」という選択肢しか選べないのです。

また期限の利益喪失後の遅延損害金は非常に高金利です(年14%~)ので注意が必要です。

そうなる前に是非しっかり精査し考え、アクションを起こしてください。

お問合わせはこちら

南東京任意売却相談室のホームページにお越しいただき、ありがとうございます。お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

よくあるご質問

- 相談したい時はどうしたらいいんですか?

- 結局費用はいくらかかるの?

- サービスについて詳しく聞きたいのですが・・・

どのようなお悩みのご相談でも結構です。

お気軽にご活用ください。

受付時間:10:00〜18:00

ご相談はこちら

相談無料

秘密厳守を固くお約束いたします

メールでのご相談は、24時間受け付けております。お気軽にご連絡ください。

お問合せはこちら

「南東京任意売却相談室」はアルジャン合同会社にて運営しています

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

お客様専用相談ルーム

住宅ローン専用相談ルーム。

誰にも邪魔されることなく、

ご相談者様と相談員1名による

ご相談になります。

町田市森野1-37-10

Wald137ビル4階

小田急線町田駅東口出口

徒歩1分

横浜線町田駅北口

徒歩6分