【相談無料・秘密厳守を固くお約束いたします】

受付時間:9:00~17:00/23:00~3:00

住宅ローン滞納からの金融機関の対応

住宅ローンの滞納がはじまると、、、

様々な理由により住宅ローンの支払いが困難になり、ついには住宅ローン支払いの滞納がはじまってしまった。

滞納がはじまった場合、その月で問題を解決しないと、その後は雪だるま式に返済額は膨らむ一方になります。返済が困難になる一方です。

現実的には、「今月はもう払えない」ことは数週間前から解っているわけですから、この時の初期行動が今後に大きく影響を与えます。

具体的には「金融機関に相談に行く」「不動産会社に相談する」ことから始まり、ここで「今後、毎月の返済を本当に行えるのか?」を深く考える必要があります。深く考えた人なら行動に打つのも早い筈です。

滞納が始まってからの金融機関の対応は一体どんなものか?を少し見てみたいと思います。

滞納1ヶ月~2ヶ月

滞納が始まり1ヶ月~2か月の場合、金融機関の対応はさほど厳しいものはありません(金融機関により様々ですが)最初はご連絡といった形です。「返済の確認がとれません、ご入金ください」程度です。

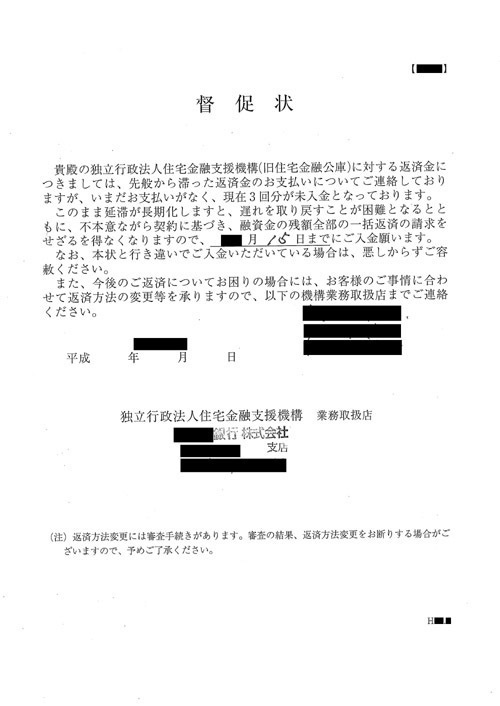

対応が厳しく変化してくるのは3ヶ月を超えてからになります。このあたりから、債権者より督促状・催告書という書類が届くようになります。また金融機関より電話で直接に支払いの催促をされることもありますし、自宅訪問も行われます。

督促状の内容ですが、どの金融機関も

「このまま住宅ローンの支払いが滞ると住宅ローンの借入れ元金と遅延損害金を一括にて支払ってもらうようになります」こういった内容です。

「また○月○日延滞している合計金額と遅延損害金を入金してください」

といったような期限指定をされています。お支払いできるならこの期日を超えては絶対にいけません

この後、金融機関の対応は明らかに変わります。

督促状と催告書は一見似たような書類に見ますが、実は重みという点では全く違います。

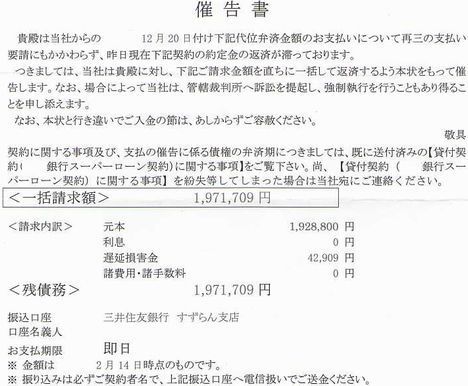

3ヶ月~6ヶ月 催告書

何度か来た督促状の指示に従わないと催告書通知が届きます。督促状と催告書。何かあまり変わらないような気もしますが実際は大きく違います。別名、期限の利益喪失予告通知書。

「住宅ローンの分割返済を行うことをもう認めません」というものが期限の利益の喪失になります。

逆を言えば「住宅ローンの残債務をすべて一括返済してください」ということです。

ここは非常に大事なポイントですのもう一回言いますが

期限の利益が喪失されますと分割での返済に保証会社や債権回収会社は一切応じることはありません。

具体的な期間として滞納5か月がタイムリミットです。

この5か月という期間は滞納4回迄という意味を表わしています。

一括返済ならば金融機関は認めますが、そんなことはなかなかできません。

ですから、ご自宅を守りたいのであればこの5か月以内にどうにかお金を用意する必要があります。

*一括返済できる方は必ず「期限の利益喪失前」に一括返済してください。

非常に高額な遅延損害金が発生します。

代位弁済

最後通告の期日までに指定された金額の支払いが出来なかった場合、滞納した債務者の代わりに保証会社が金融機関に債務の全額、住宅ローン全ての残債務を支払います。この支払いを代位弁済と言います。

代位弁済が行われますと、全ての債権が金融機関から保証会社に移行します。今後、保証会社が代位弁済した金額の一括返済を保証会社より求められることになります。

一括返済などできるわけもなく、この後、競売開始決定通知が届きます。

*代位弁済につきましては金融機関の請求により代位弁済を実行する時期が保証会社の考え方等にばらつきがあるため その実行時期にも「ばらつき」が生じます。

*代位弁済後は遅延損害金が非常に高額になりますので注意が必用です。

滞納5か月~6か月、、、選択の時

現実的にはこの時点で競売を覚悟する時です。滞納してから5ヶ月~6ヶ月という時点で競売になる覚悟が必要になります。

言い方を変えれば滞納5ヶ月~6ヶ月の時に、競売を選択するのか?任意売却を選択するのか?を決めるタイミングではあります。

任意売却での最大のメリットは、、、

1.競売と違い近所に知られない

2.競売の費用をはらわなくていい(60万~100万前後)

3.競売より高く売却できる

4.時間的にも短くすむ

5. 引越代金・諸経費用等が認められる場合がある

1の「近所に知られないで済む」 というメリットは非常に大きく、競売になると様々な業者やご近所の目に耐えきれず、早々に自宅を退去してしまう方は非常に多いです。

気持ちは解りますが、任意売却中、競売中はローンの返済は全くありません。

家賃がないのです。

ここで少しでもお金を貯める時期ではありますが、早々に退去してしまうと家賃が発生してしまうので、それが残念ながらできません。

これは非常に大事なことです。競売であっても早々に退去などする必要は全くありません。このタイミングでお金を少しでも残してください。

わずか4ヶ月から6ヶ月の滞納で「家を失う」ということを受け入れるのは非常に難しいことだと思います。しかし、現実は現実であり金融機関の対応は非常に事務的・スピーディーであり、裁判所もすぐに「競売」を認めます。

金融機関の本音

1.金融機関は任意売却を望んでいるのか?

金融機関は任意売却を望みます。彼らの本音は「少しでも債権回収に協力して欲しい」と思っています。この協力は後々、残債務の返済条件等の話合いに生きる可能性を残します。残債務の中には通常の残債務と遅延損害金が合わせた額が残ります。非常に遅延損害金が高額になっている可能性がありますので、何事にも金融機関には協力した方が得策です。 *遅延損害金につきましては当ホームページ上の「住宅ローン遅延損害金について」参照

2.残債務について、、、

残った債務については保証会社・債権回収会社との話合いになります。「毎月いくらづつ返済していくのか?」こういった話合いを行うわけですが、一般的には「合意した内容・毎月の返済額をしっかり約束を守ってもらい再生して欲しい」という思いで金融機関は話合いに臨むでしょう。

この話合いは非常に大事です。安易な気持ちでは臨まない方が良いです。なぜなら、約束した期日に約束した返済を行われない場合、給与の差押えや口座の差押えが行われます。

また、返済額のことですが、「無理のない返済」が行われる。と当社のホームページ上にも書いてありますし、他社のホームページ上でもよく見かけると思います。

しかし、この無理のない返済とは「払いたくないから月に5000円・10000円返済します」という意味ではありません。

各金融機関の担当者がマニュアルを持っていますが、根拠なく返済額を決定しているわけではありません。

現在の収入や各家庭の出費を精査して返済額を決めていきます。ですから、「根拠・証拠」を持って話合いに臨めるかたは良い話合いができますし、大切なことになります。あくまでも「話合い」が基本ですので主張すべきは主張してください。

まとめ

1.「マイホームの売却などは考えられない。」と強く思う方は、「住宅ローン滞納前」または「滞納直後」に金融機関にご相談ください。「リスケジュール」を含んだ様々な話合いになると思います。

金融機関と話合いを行うことによって今後の返済額について最善の方法を導いてくれるはずです。

リスケジュールは、一時的に住宅ローン返済に困窮されている方には良い方法です。

しかし、一番大きなデメリットとしては、「家庭内干渉」が強くなります。家庭内の無駄使いは許しません。

金融機関の担当者が、細かくあなたの家庭内のお金の流れをチェックしますので、あらかじめ「家計簿」みたいな物を用意した方が良いと思います。

「無駄?か否か?」を決めるのはあくまでも「金融機関」になります。

2.税金の滞納額が大きい方は「売却」を視野に入れる必要はあります。(目安100万円以上)公債権者(役所等)より給料差押えが実行された場合、会社と金融機関に連絡が公債権者より入ります。この差押えにより「期限の利益喪失」が生じる可能性があります。

住宅ローン滞納前にご相談頂きますと、税金の返済計画が非常に行いやすいです。(当社相談者が過去に最高額として1年間で400万円の税金を返済した例もあります)

3.すでに滞納期間が3ヶ月~6ヶ月を経過している方は、金融機関に相談に行くと同時に当社に是非ご相談下さい。現実的な数字と照らし合わせ今後の選択にお役に立てると思います。

税金の滞納がある方は尚更、相談していただくメリットは多い筈です。

4.最後に「住宅ローンの滞納が始まる」ということは、滞納が始まる前からかなり色々な面で無理をされている方が非常に多いです。例えば「消費者金融からお金を借りて返済に充てていた」とか「親・友人・知人にお金を借りて返済に充てた」とか、、、

こういったことを鑑みると、現実的には2回滞納を行うと滞納額全額返済は非常に難しくなる傾向が明らかにあります。冒頭にも記しましたが「初めて滞納した月」に解決や方向性を見極めることが非常に大切なことになります。是非、早い段階でのご相談をお待ちしています

無料相談フォーム

以下のフォームに必要事項をご記入の上、「送信する」ボタンをクリックしてください。

入力がうまくいかない場合は、上記内容をご確認のうえ、メールにてご連絡ください。

送信先アドレス:info@ninbainanto.jp

ご相談はこちら

相談無料

秘密厳守を固くお約束いたします

メールでのご相談は、24時間受け付けております。お気軽にご連絡ください。

お問合せはこちら

「南東京任意売却相談室」はアルジャン合同会社にて運営しています

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

債務整理担当

住宅ローンと債務整理にはとても深い相互関係がございます。まずは当社の顧問弁護士と共に最善の選択を一緒に考えましょう。相談無料。

お客様専用相談ルーム

住宅ローン専用相談ルーム。

誰にも邪魔されることなく、

ご相談者様と相談員1名による

ご相談になります。

町田市森野1-37-10

Wald137ビル4階

小田急線町田駅東口出口

徒歩1分

横浜線町田駅北口

徒歩5分