【相談無料・秘密厳守を固くお約束いたします】

受付時間:9:00~17:00/23:00~3:00

税金の滞納について

税金滞納後の流れ

税金滞納

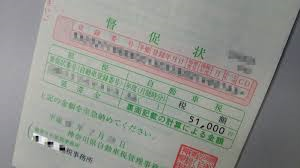

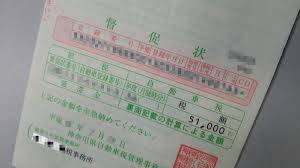

督促状

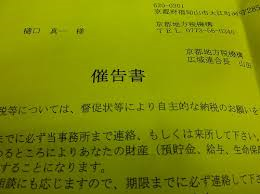

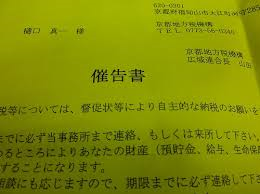

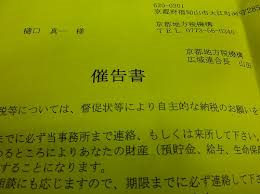

催告書

財産調査

差押え

換価

書面上の流れ

督促状

催告書

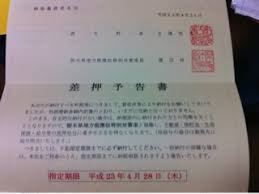

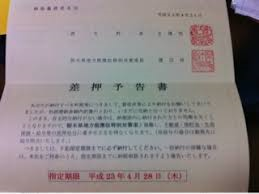

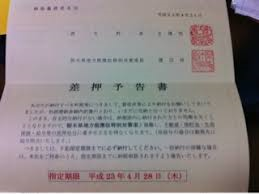

差押予告書

税金滞納

納付期限を1日でも過ぎてしまうと延滞税が課税されてしまいます。

納税通知書は必ず目を通してください。

納付期限は税金の種類や自事体によって異なります。

督促状

普通郵便で送達されます。一般的には税金の支払いを促すものになります。

法律上は納付期限後20日以内に督促状が送付されてきます。(実際には1~3ヶ月が多いようです)

また法律上は督促状を発送した日から10日以内に税金の納付が確認できない場合、「財産を差押えなければならない」とされています。

催告書

内容証明郵便にて送達されます。支払を促すものから、期限内に支払を迫る通知に変わります。

一点督促状との違いは、催告書では滞納金全額と延滞金全ての金額を返済するように迫られます。

自事体によりましては、催告書以外にも、電話・訪問による催告がなされる場合もあります。(近年、夜遅くの訪問も増えています)

催告書等の書類を送付してくる理由の一番は勿論支払を促すことではありますが、同時に時効の中断を行う目的もあります(請求と承認)。消滅時効5年。

*年金の督促状・催告状の場合は催告書の方が先に送達されます。年金の場合、差押が一番早い税金とも言われていますので、督促状が送付されますと、差押えが間近かの可能性が高まります。

財産調査

税金滞納者の身辺調査・差押えに向けた財産調査を行います。

預貯金のある金融機関・給料引落し口座の金融機関へ税金滞納者の了承を得ずに問い合わせできることが法律上認められています。

差押え

差押えの対象は(不動産・預金・動産・自動車・債権・ゴルフ会員権等)一般的には、不動産・預金口座の場合が多いようです。

差押えの事前予告として、「差押予告通知書」が発送されることもありますが、発送されない場合もあります。

不動産の差押えを受けた場合、差押登記後、抵当権者に差押通知書が送付されます。

給与差押えの場合は勤務先へ、預金差押えの場合は金融機関に、

それぞれ差押通知書が送付されます。

一般的滞納期間2年前後から差押えへの動きを加速する公債権者が多いようです。

換価

差押え後、税金の全額を納付できない場合には 原則的に公売により換価されます。

税金滞納額が低額なので、まさか公売までは行わないだろう?という考えは捨てて下さい。

むしろ近年、低額滞納の方が公債権者も「回収しやすい」と言う理由から、低額滞納者への動きは早くなっています。

延滞金の計算方法と延滞税率

延滞金の計算方法

住民税の滞納額×延滞税率÷365日×延滞日数

(例) 平成28年度市民税都民税(普通徴収) 第4期

納付期限 平成29年1月31日 納付日 平成29年4月28日 税額 100,000円

1 納付期限後1ヶ月以内経過日数

平成29年2月1日~平成29年2月28日(28日間)

2 納付期限後2ヶ月以降の経過日数

平成29年3月1日~平成29年4月28日(59日間)

1 100000円×2.7%÷365日×28日=207.1円(端数処理207円)

2 100000円×9.0%÷365日×59日=1454.7円(端数処理1454円)

1+2→207円+1454円=1661円 端数処理→1600円

延滞税1600円

延滞金率一覧表

| 期間 | 納期限後1ヶ月以内 | 納期限後2ヶ月以降 |

|---|---|---|

| 平成22年1/1~平成25年12/31 | 4.3% | 14.6% |

| 平成26年1/1~平成26年12/31 | 2.9% | 9.2% |

| 平成27年1/1~平成28年12/31 | 2.8% | 9.1% |

| 平成29年1/1~平成29年12/31 | 2.7% | 9.0% |

無益な差押えについて

国税徴収法第48条「差押えることができる財産の価格がその差押えに係る滞納処分費及び徴収すべき国税に先立つ他の国税、地方税その他の債権の金額の合計額を超える見込みがないときは、その財産は差押えることができない」

任意売却を行う場合、公債権者(市役所・税務署等)の差押え解除の同意交渉は必ず必要になります。税務署や役所に長期間税金納付を滞納しますと、所有している不動産を差押えされてしまいます。

差押えしても先行債権(住宅ローン・金融機関)があるため無剰余(その不動産の時価以上に抵当権が設定され担保価値が無い状態)になることが解っていながら差押えを行うのは ①時効の停止 ②その不動産の時価が査定する専門家によって変わるためとりあえず差押える。 こういった意味あい大きいからです。

実際の例

例えば、実勢価格4,000万円のあなたのマイホームがあったとします。そして、このあなたのマイホームに対して8,000万円の債権を有している銀行が、同土地・建物につき被担保債権 8,000万円とする第一抵当権を取得します。(通常は金融機関が第1抵当権者です。)

このあなたのマイホームを競売、任意売却にかけても、4,000万円を大きく超える売買代金になりませんし、第1抵当権者に対する8,000万円の債務を完済することは不可能だと推測できす。

これにより国税徴収法48条に従えば「銀行の抵当権より優先されていない滞納された税金があっても、あなたのマイホームを差押えすることは駄目ですよ、無益な差押えですよ」ということになります。簡単に言えば「配当が見込めない(税金の回収が見込めない)不動産を差押えるな」ということです。

しかし、近年、この無益な差押えが頻繁に行われていることは言うまでもありません。自事体によりますが「全額納付」以外は差押え解除には応じないという強気の自事体が大分増えました。 よって任意売却の足かせになっています。

一点、注意点ではありますが「無益な差押え」を知ったからといって、税金に関する支払の話合いを公債権者とする時に「無益な差押えだ」と言うのは得策ではありません。 あくまでも「お願い」という気持ちで話合いに望んだ方が結果もよいと思います(私感です)

無益な差押えの実際の判例

{判例番号}L06950724

{事件番号}静岡地方裁判所浜松支部判決・平成24年(ワ)第737号

{判決日付}平成26年9月8日

{判示事項}

死亡Aの相続財産法人である原告が、存命中に同人の所有財産を差押えた被告に対し、国税徴収法に反して違法に差押え解除をしなかったため、清算業務が妨害された結果、競売手続きを強いられたと主張し、国賠法上の賠償を請求した事案。

裁判所は、国税徴収法上の差押え解除義務の判断にあたり、原告の差押え財産を678万円程度と評価し、優先債権が合計1,928万円余であるから、被告(差押えをした役所等)は本件差押えを解除すべき義務があったとし、被告の微税史員の過失及び原告が任意売却の機会を失ったための損害賠償責任を認め、任意売却予定額と競売価格の差額から任意売却を前提として、実施を予定していた擁壁の撤去等の是正工事の見積額等を控除した残額を損害と認定し、請求の一部を任用した事例。

{掲載誌}判例時報 2246号81項

無益な差押えに関わらず差押えが解除されない場合

明らかに無益な差押えにも関わらず、差押えが解除されない場合には、

国税徴収法48条2項・79条1項2号、「差押財産の価格がその差押えに係る滞納処分費および差押えに係る国税に先立つ他の国税、地方税その他の債権の合計額を見込みがなくなった時」このような時は差押えを解除しなければならない。

明らかに無益な差押えの場合、所有者(納税義務のある方)が「無益な差押え」を証明し、解除要求をすることができます。

差押解除申請書に、その不動産の評価(価格)を証明するもの、差押え(税務署・役所等)に優先する

(大抵は金融機関)抵当権者残高証明、差押不動産共同担保目録を添付、管轄税務署長に提出。

一般的に普通の人がこの添付書類を用意することは難しいことです。本来、債権者である金融機関が行うべきですが、現実的には不動産会社が用意することになると思います。

差押禁止範囲変更申請手続

現役後、年金生活を送る高齢者にとって年金は生活を支える全てのお金だと思います。 しかし、限度額はあるものの、公租公課の滞納がありますと、この年金にまで差押えは入ります。

人によっては「年金の差押え」を行われると、まったく生活のめどが立たず、死活問題になる方もいらっしゃると思います。

「差押禁止変更の申請」という制度をご存じでしょうか?この制度申請を裁判所に行い、受理されることにより預金口座への差押はできなくなります。

*該当用件

・預金口座が年金受給専用であること

・年金や預金が差押えられると生活の維持が困難になることを証明できる場合

:尚すでに差押回収された預金につきましては対象外になります。

税金の滞納と任意売却について

税金の滞納と任意売却について大事な点は1点のみです。あなたの不動産に公債権者より「差押え」が登記されているか?否か?になります。

どちらにしても任意売却は行えます。しかし、差押登記が無い方が「すんなり」任意売却が行えることは言うまでもありません。

しかし、1点デメリットがあります。本来、公債権者より差押登記が行われている不動産を任意売却により売却する場合には通常、「劣後債権者」に「印鑑代」といい、差押解除に対する気持ち的なお金が金融機関より捻出されますが、差押登記が無い場合には、そういったお金が必要ないので捻出されません。

つまり、、通常は劣後債権者である公債権者に印鑑代が無いために「滞納税金額」が全く減りません。例えば、金融機関より印鑑代が30万円捻出されれば、税金滞納額が30万円減るのですが、それがありません。

これでは「差押登記があった方がメリットが大きい」と思うかもしれませんが、差押登記があると、「必ず任意売却を行える保証ができません」。

差押解除に向けて公債権者との交渉に入るのですが、「全額納付以外は差押解除には応じません」と公債権者より断言されてしまうと任意売却は難しくなります。解除交渉は不動産会社が行いますが、近年は「全額納付」を主張する公債権者(市役所等)が増えてきましたので、とにかく滞納額を膨らませる前に、今後の対策を計画性をもって行う必要があります。

税金の滞納がある方へ「あきらめないでください」

不動産を自治体によって差押えられた場合、「差押予告書」または「公売予告通知」等の通知書が届いた場合でも、公債権者である役所・税務署と話合うことにより任意売却は可能です。

一般的に「差押え解除」には、解除費用として滞納している税金の全額納付を求められますが、 話合いにより「分割納付」が認められると「差押解除」に応じる役所は多数あります。

ここで大切なのは、「今までの役所との付合い方・今後の付合い方」です。過去に再三、督促状や催告書を送付され税金の支払いを促されたにもかかわらず、全く無視してしまった方はやはり「役所等の心象」がよくありません。

しかし、心あたりのある方でも諦めてはダメですし、諦める必要もありません。これからでも「誠意・誠実」的な態度で、役所等と「分割返済」の交渉は行った方がよいです。差押え前であれば本人が、差押後で任意売却を選択した場合には、不動産会社が差押解除の話合を公債権者と行いまいます。(または不動産会社担当者が本人と同伴して)

納税義務は「自己破産しても免責」にはなりません。また、延滞税も非常に高額です。ですから、いつかは踏み出さなければなりません。税金のことは「遅かれ、早かれ」逃れることはできない以上、「早く解決する」ことに越したことはありません。

税金問題、住宅ローン問題を一気に解決する、又は今後の見通しを建てるチャンスでもあります。是非気軽にご相談下さい。税金滞納があることは決して珍しいことではまったくありません。

:住宅ローンは支払っているが、税金は滞納している。

:住宅ローンも税金も滞納している

上記のような場合でも「任意売却」は可能です。

金融機関の抵当権 VS 役所の差押登記の優劣

金融機関の抵当権と役所の差押登記は「競売」「公売」になっと時にはどちらが優先権があるのでしょうか?

金融機関の「抵当権設定登記日」と、役所の「法定納付期限」の期日の早い方が優先されます。 (差押登記日ではありません)

しかし一般的には金融機関の抵当権が優先されることがほとんどです。 通常、住宅ローン融資審査時に税金の滞納がないことを金融機関は確認しています。 税金の滞納がある場合は融資実行は行いません。

給与の差押え

現金預金については、差押禁止の制限がありませんが、給与については差押禁止部分、制限があります。給与の差押えは「民事執行法」による差押えと「国税徴収法」による差押えの2通りがあります。例えば「借金」等による債務不履行による給与差押の場合は、「民事執行法」により手取り額の4分の1が上限となります。税金等の給与差押の場合には「国税徴収法」が適用されて計算式が変わります。

国税徴収法計算式

1.源泉徴収所得税

2.住民税

3.社会保険料(厚生年金・雇用保険含)

4.生活保障費用(本人:10万円 生計を一にする親族:一人45,000円)

*千円未満切上げ

*生計を一にする親族:配偶者・子供等

給与差押額=給料総支給額ー(1+2+3+4)×0.2

例)給与総支給額 500,000円

1・源泉所得税 35,300円(切上げにより36,000円)

2.住民税(特別徴収) 25,800円(26,000円)

3.社会保険料 94,320円(95,000円)

4.扶養家族 妻・子供1人 190,000円(本人10万円+45,000×2)

1+2+3+4=347,000円

500,000円-347,000円×0,2=30,600円(マイナスの場合給与差押無)

徴税職員による自力執行権

税金の滞納による差押えは「自力執行権」が認められているために裁判所の許可を必要としません。徴税職員が職権で差押えます。

また滞納者に対して事前に連絡や同意も必要としません

お問合せはこちら

南東京任意売却相談室のホームページにお越しいただき、ありがとうございます。お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

よくあるご質問

- 相談したい時はどうしたらいいんですか?

- 税金の他にも滞納しているものがありますが任意売却できますか?

- 税金の滞納額が大きいのですが、、、、

どのようなお悩みのご相談でも結構です。

あなたさまからのご相談をお待ちしております。

受付時間:9:00~17:00/23:00~3:00

ご相談はこちら

相談無料

秘密厳守を固くお約束いたします

メールでのご相談は、24時間受け付けております。お気軽にご連絡ください。

お問合せはこちら

「南東京任意売却相談室」はアルジャン合同会社にて運営しています

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

債務整理担当

住宅ローンと債務整理にはとても深い相互関係がございます。まずは当社の顧問弁護士と共に最善の選択を一緒に考えましょう。相談無料。

お客様専用相談ルーム

住宅ローン専用相談ルーム。

誰にも邪魔されることなく、

ご相談者様と相談員1名による

ご相談になります。

町田市森野1-37-10

Wald137ビル4階

小田急線町田駅東口出口

徒歩1分

横浜線町田駅北口

徒歩5分