【相談無料・秘密厳守を固くお約束いたします】

受付時間:9:00~17:00/23:00~3:00

自己破産と住宅ローン

自己破産を決断する難しさ

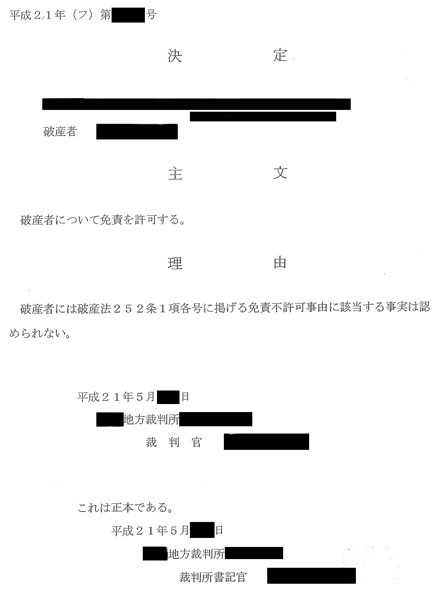

自己破産をすれば、お金の問題に追われる人生にピリオドを迎えることは確かにできます。また精神的にも安定した生活を取り戻します。そのメリットは誰にでも理解できます。

ところが、実際の現場レベルになりますと「自己破産だけは避けたい」と言われるご相談者様の方はことのほか多いのも事実です。

自己破産に抵抗をお感じになる方のお気持ちは誰にでも解ります。「お子様のためにも」、 「ご両親のためにも」、「仕事上できない」、「連帯保証人に迷惑をかけたくない」理由も様々です。

自己破産につきましてはご相談者様の現在の状況や住宅ローン以外の借入金の状況を把握しないとはっきりは言えませんが、自己破産をしなくても解決できるケースがあります。

任意売却を行なった後、残った借入金については金融機関との話合いにより、無理のない、支払える範囲内で返済することも可能です。連帯保証人のいる方は、連帯保証人に迷惑をかけたくはないというお気持ちを強くお持ちだと思います。

自己破産を選ぶか否か?この判断をくだすのは任意売却後または競売後になります。 しかし、時間はありますので一人で考えず、専門家に相談すべきです。一人で判断することは難しいと思いますし、すべきではないでしょう。

自己破産のデメリット

- 1連帯保証人に迷惑がかかる

- 2自己破産後、約7年前後、融資を受けることが出来ない・クレジットカードを新しくは作れない

- 320万円以上の現金・動産が処分される

- 4特定の資格を必要とする職業につけない

- 5官報に掲載されるため、会社に知られてしまう可能性がある

連帯保証人の問題

連帯保証人の問題は自己破産を考える上で一番大きな問題の一つです。自己破産をすれば連帯保証人には必ず迷惑をかけてしまいます。債務者の方は借入金の免責を得れますが、連帯保証人の方には免責がありません。債務者の方の代わりとなり返済義務を継承いたします。

また連帯保証人には一般的に一括返済の請求がなされます。一括で返済出来なければ連帯保証人の方も自己破産や民事再生の道を選択する以外になくなってきます。

自己破産を行なう際には、前もって連帯保証人と今後について入念に話し合う必要があります。大多数の方が連帯保証人は非常に身近な人がほとんどです。 どれだけ打ち明け相談することが難しく、躊躇する気持ちは非常によく解りますが、早く打ち明けることが最大の誠意になります。

自己破産は任意売却の前?それとも後?

自己破産の手続きにかかる費用や時間の問題から考え、基本的には任意売却の後に自己破産をします。

自己破産の費用は債務者に財産があるのか?無いのか?によって大きく変化します。

不動産を所有してると管財事件となります。

管財事件

管財事件として扱うか?扱わないか?その判断基準は各地方の裁判所によって基準が変わります。一般的には20万円以上の財産というのが一つの判断基準だと思ってください。

管財事件になると、裁判所から破産管財人が選任されます。破産管財人は破産する方の財産(動産含)を売却・換金して債権者に配分します。

管財事件になりますと、裁判所より自己破産の免責がおりるまでに半年~一年くらいかかります。また管財事件となるため、裁判所にかかる諸経費(予納金)も60万円~100万円くらいかかります。

その他、弁護士費用が別途かかります。(最低でも40万以上)管財事件にしてしまうと、とにかく時間とお金がかかります。

繰り返しになりますが、管財事件になるか?ならいか?は財産があるか?ないか?です。

財産を持っていない場合

財産がないと判断されますと同時廃止になります。債権者に分配する財産がありませんので審理をして破産管財人をつけても意味がありません。一般的には3ヶ月程度で免責許可となります。裁判所の費用も2万円程度であり、手続きもさほど難しくはないのでご自身で自己破産の手続きをすることも可能です。

自己破産と任意売却を考えてるあなたに

自己破産と任意売却・自己破産と競売を比べて最大の任意売却のメリットは期間と費用負担が少ないことです。また引越し費用や引越し時期の交渉ができる可能性も残しますし、マンション管理費用等の滞納がある場合、債権者から捻出してもらえる可能性も残します。 任意売却は可能性を多々残せます。

クレサラ報酬基準

自己破産の着手金・報酬金について債権者の件数または、

債務金額の区別によるものではなく、いずれも21万円に統一すること。(東京弁護士会)

つまり、着手金21万円・報奨金21万円 合計42万円で統一するよう指針をだしています。

個人再生法

個人再生手続きとは

個人再生とは、「債務者に破産手続開始の原因となる事実の生ずるおそれがあるとき」に債務者の申立てにより開始される手続きであり「小規模個人再生」または「給与所得者等再生に関する特則」の適用を受ける再生手続きをいいます。

この制度は、非事業者である自然人又は零細な個人事業主に利用しやすい制度を目指して設計されたものです。個人再生手続きは、破産手続き(清算型)とは異なり、債務の一部について原則3年間にわたり分割返済を行い、その余り債務を免除してもらうという制度です。(再生債務の総額が5千万円を超えないこと)

債務者の財産が手許に残される点で破産手続きとは異なります。(再建型)。個人再生手続きには、 ①小規模個人再生 ②給与所得者等再生。この2種類があります。

また、住宅ローンを有している債務者が住宅を維持したまま手続きを行うことができる住宅資金特別条項という制度もあります。

利用適格

個人民事再生手続きを利用するためには、①将来的に継続的又は反復して収入を得る見込みがあること②給与又はこれに類する安定した定期な収入を得る見込みがあり、かつ、その額の変動の幅が小さいことが必要です(変動の幅とは、再生計画履行中の収入の変動幅が年間に1/5を超えないこと)再生開始の要件も以上に準じて判断されます。

上記要件に欠ける場合には、申立ては棄却され、再生計画は不認可となります。上記内容のため、アルバイトやパート労働者であっても、場合によっては利用適格が認められる余地は残すものの、専業主婦や生活保護受給者は原則的には個人再生手続きを利用するのは困難です。

基本的な手続きの流れ

①申立て→再生手続開始決定→債権調査確定→再生計画案提出→再生計画案可決→再生計画案認可→再生計画案履行

最低弁済基準額

小規模個人再生手続の場合

(住宅ローンを除く借金の総額)

100万未満→総額全部

100万以上~500万以下 → 100万円

500万超~1500万以下 → 総額の1/5

1500万超~3000万以下 → 300万円

3000万超~5000万以下 → 総額1/10

給与所得者再生手続きの場合

上記で計算した金額と、自分の可処分所得(税金や最低生活費を差し引いた金額)の2年分の金額とを比較して、多い方の金額

住宅資金特別条項

意義

住宅資金特別条項とは「他の借金の支払いは困難な状況だが、住宅ローンだけは何とか支払って住宅を守り続けたい」という住宅ローンの支払いをして住宅を維持しながら、債務整理を可能にするものです。

住宅資金特別条項の類型

期限の利益猶予型

一般弁済期間中に延滞していた元本・利息・損害金を支払って、一度喪失した期限の利益を復活させるもの。(民事再生法199条1項)この場合、未払の元利金や損害金が多額に上ることが多いため、あまり有効な手段といえないことが多い。

リスケジュール型

住宅ローンの支払期間を延長するものです(民事再生法199条2項)。弁済期間は10年以内で、変更後の最終弁済期において70歳以下である必要があります。

元本猶予期間併存型

リスケジュール型に、更に一般弁済期間の範囲内で元本猶予期間を設けるものです(民事再生法199条3項)デメリットとして猶予期間後の返済が大きくなること

同意型

同意により、自由に返済条件を変更するものです(民事再生法199条4項)

巻戻し

住宅ローンの支払いが滞り、保証会社が保証債務を履行した場合であっても(代位弁済)そのときから6ヶ月以内に申立てがあった場合には、住宅資金特別条項を利用することができます。(民事再生法198条2項)

その後、住宅資金特別条項付の再生計画の認可が確定すると、保証会社による保証債務の履行はなかったものとみなされ、住宅資金貸付債権は、原貸主に巻き戻しとなります。

相談員からの一言

「あきらめないでください」とまず言いたいです。住宅ローンの問題と自己破産の問題をたった 一人で考え、解決することは難しいことです。まずはこの2つを分けて考えなければいけません。

また、破産へのデメリットにつきましては必要以上に考える必要は無いと思います。(特に連帯保証人がいない場合)。実際に自己破産を行った方を見てきて「デメリット」はほとんどありませんので、お金の問題を一回断ちきり、早期解決を目指し、新たな気持ちでやり直した方がやはり再起は早いでしょう。

ご自身が「再起」することを第一に考えて頂き、そのお手伝いができれば嬉しく思います。

「清算型」ではなく「再建型」を検討されている方にとって、「個人の安定した収入」は大切なことですが、弁護士の経験値、能力も大切な要素だと思います。必要であれば経験豊かな弁護士をご紹介致します。

とにかくご自分で判断しないことをおススメします。話をよく聞いてくれる各種専門の士業に「まずは聞いてみる」ことが大切だと思います。

あきらめないでください

ご連絡心よりお待ちしています

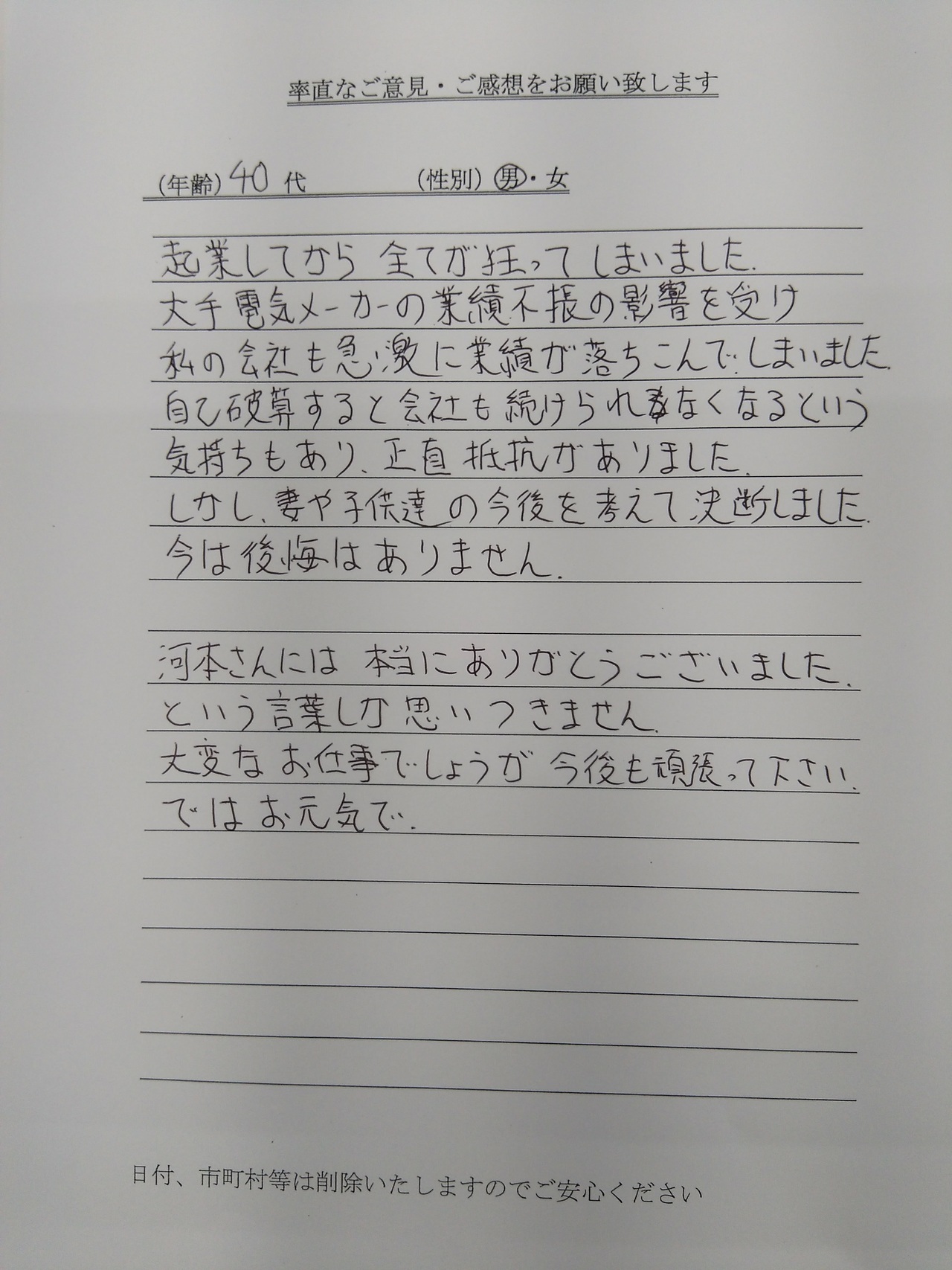

自己破産はしたくはないけど、養育費のためには仕方ないのかな?

所在:東京

家族:妻・子

残債:2700万

売却:2350万

ご相談内容

東京都にお住まいのKさん40代後半。7年前に新築マンションを購入しました。3400万円のローンを金融機関で組み、当時は年収900万円ありましたが、その後、夢でもあった独立、開業をしてご自身で会社を立ち上げましたが、安定した収入は得られなくなり最終的には年収300万円を切るまでに収入は減少していました。18歳と15歳のお子様が2人、お子様にもお金がかかる年齢になり、お子様の大学費、住宅ローン、生活費等を 消費者金融から借入し自転車操業になってからご相談にこられました。相談内容は 「自己破産しないでどうにかならないか?」

解決方法

住宅ローン滞納2ヶ月、消費者金融に270万円の借入金の他、固定資産税、国民健康保険も滞納。 残債2700万円。金融機関、公債権者から任意売却の同意が得られずに、同意を得るまでに大分時間を取られてしまいました。売り出し価格2700万円からのスタートでしたが、近隣相場よりも400万円前後高いため買い手はつきませんせんでした。債権者と何度かの値下げ交渉の末、2350万円でようやく買い手がつきました。

残念ながらその後、奥様とは離婚。養育費や生活費をなるべく渡したいという強い希望により自己破産を決断されました。

担当者から

住宅ローンの問題でよく思いますが、真面目な人、責任感の強い人、我慢強い人は住宅ローンの問題がおきた時には、頑張り過ぎてしまう、無理し過ぎてしまう。その結果、本来なら素晴らしい資質であるその性格が裏目に出てしまうことが多々あります。住宅ローンは消費者金融で借りて返しても意味がありません。近年、1%前後の住宅金利で推移している返済を18%の消費者金融で借りて返済する意味がありません。Kさんも借りる度に「こんなことは長くは続くはずがない」と思いながら重たい気持ちで借入してたと言ってました。住宅ローン以外に借入がないことは新しい生活を迎い入れる上でやはり有利です。気持ちは解りますが絶対に消費者金融に手を出さないでください。

お問合せはこちら

南東京任意売却相談室のホームページにお越しいただき、ありがとうございます。お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

よくあるご質問

- 相談したい時はどうしたらいいんですか?

- 結局費用はいくらかかるの?

- サービスについて詳しく聞きたいのですが・・・

どのようなお悩みのご相談でも結構です。

あなたさまからのご相談をお待ちしております。

受付時間:9:00~17:00/23:00~3:00

ご相談はこちら

相談無料

秘密厳守を固くお約束いたします

メールでのご相談は、24時間受け付けております。お気軽にご連絡ください。

お問合せはこちら

「南東京任意売却相談室」はアルジャン合同会社にて運営しています

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

債務整理担当

住宅ローンと債務整理にはとても深い相互関係がございます。まずは当社の顧問弁護士と共に最善の選択を一緒に考えましょう。相談無料。

お客様専用相談ルーム

住宅ローン専用相談ルーム。

誰にも邪魔されることなく、

ご相談者様と相談員1名による

ご相談になります。

町田市森野1-37-10

Wald137ビル4階

小田急線町田駅東口出口

徒歩1分

横浜線町田駅北口

徒歩5分